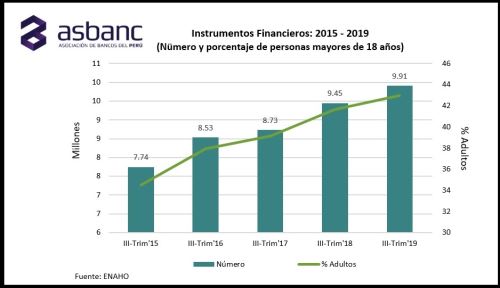

La Asociación de Bancos del Perú (Asbanc) señaló hoy que, al tercer trimestre del año pasado, 9.91 millones de adultos tenían al menos un producto o servicio financiero, cantidad mayor en 5% respecto al similar periodo del 2018 y de 28 % frente a lo registrado cuatro años atrás, según datos del Inei.

“El buen desempeño y la competencia en el sistema financiero, aspectos enmarcados en un contexto de crecimiento de la actividad productiva y de estabilidad macroeconómica, viene generando que se amplíe paulatinamente la base de clientes, con productos que impulsan la inclusión financiera de cada vez más peruanos”, destacó Asbanc.

Asimismo, refirió que este crecimiento absoluto también se ha traducido en una mayor penetración en términos relativos, observándose un aumento progresivo del porcentaje de adultos que cuentan con productos financieros en el Perú.

“Así, este indicador llegó a 43% en el tercer trimestre de 2019, incrementándose en 9 puntos porcentuales desde similar periodo de 2015, cuando registró 34%”, indicó el gremio bancario.

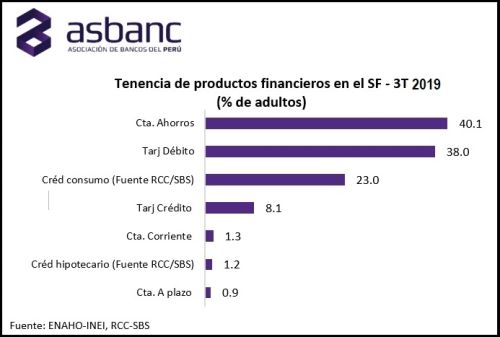

Entre los productos ofrecidos por las entidades financieras, son tres los más usados: cuentas de ahorros (40.1%), tarjetas de débito (38%) y créditos de consumo (23%).

Todos ellos se ubicaron muy por encima del cuarto producto, tarjeta de crédito (8.1%).

Potencial aprovechable

De otro lado, Asbanc señaló que, si bien lograr una mayor inclusión a través del crédito enfrenta retos relacionados a la asimetría de información, por la alta incidencia de informalidad y evasión tributaria, existe un potencial aprovechable en el corto plazo por el lado del ahorro.

“Según la Encuesta Nacional de Hogares (Enaho), al tercer trimestre de 2019, 2.9 millones de adultos aún mantienen sus excedentes fuera del sistema financiero, y hay otros 2.4 millones que, si bien tienen productos de ahorro formales, también ahorran a través de juntas, familiares o bajo el colchón”, refirió el gremio bancario.

“Todos ellos representan una clientela potencial aun por convencer sobre las ventajas de ahorrar en el sistema financiero regulado”, agregó.

De otro lado, indicó que existe también un mercado potencial muy importante en cuanto al uso de instrumentos financieros para pagos.

Así, cuando se analizan las estadísticas sobre los instrumentos utilizados en la compra de los principales artículos de consumo en nuestro país, vemos que el dinero en efectivo es todavía largamente preferido frente a otras alternativas (es usado en alrededor del 99% casos para la mayor parte de categorías de consumo), relegando a instrumentos como la tarjeta de débito (usada en menos del 8%), crédito (menos del 9%), y más aún a la banca por internet (menos del 3%).

“Prevemos que los nuevos desarrollos de alternativas de pagos irán cerrando esta brecha en los próximos años”, puntualizó.